Der German Digital Advertising Latecast 2025

Das ganze Bild digitaler Paid Media Umsätze in Deutschland

Der digitale Werbemarkt ist dynamisch im Wandel und komplex in den Strukturen. Trennschärfe zwischen Formaten, Devices und Disziplinen ist und bleibt eine Herausforderung für die Erfassung digitaler Werbeumsätze. Wir versuchen bestmöglich, eine Gesamtgröße von Paid Digital Media in Deutschland abzubilden, dabei doppelte Erfassungen zu vermeiden und Abgrenzungen einzelner digitaler Paid‑Media‑Disziplinen so klar wie möglich zu identifizieren. Dazu greifen wir auf den OVK-Report zu Display & Video zurück und erweitern diesen um alle anderen digitalen Disziplinen.

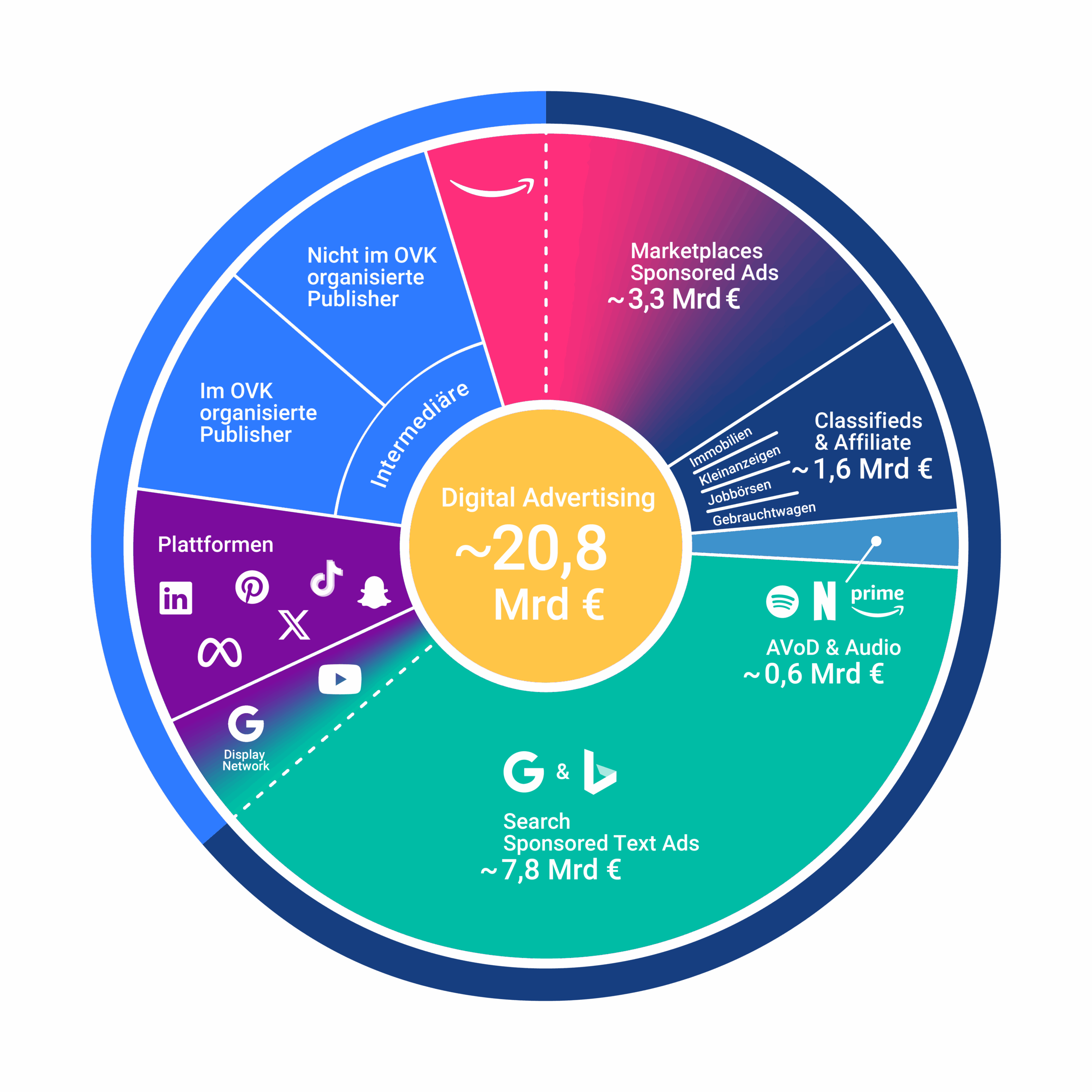

In Digital Advertising werden über 20 Mrd. Euro pro Jahr investiert

Der digitale Werbemarkt 2025 umfasst nach unserer Einschätzung in Summe 20,8 Mrd. Euro. Search ist nach wie vor die umsatzstärkste Paid‑Media‑Disziplin (7,8 Mrd. Euro). Display und Video sowie die Ads der eRetailer und Marktplätze sind ebenfalls zentrale Säulen: Der aktuelle OVK‑Report weist für Display & Video zusammen 7,464 Mrd. Euro aus, mit einem Formatmix von 49 % Display und 51 % Video. Marketplaces/Sponsored Ads liegen bei 3,3 Mrd. Euro, Classifieds bei 1,6 Mrd. Euro. AVoD und Digital Audio sind inzwischen mit 0,6 Mrd. Euro berücksichtigt.

Dabei steckt die Dynamik in den „Extremen“ des Marketing-Funnels. Im sogenannten Upper Funnel, wo es darum geht, große Gruppen von Menschen anzusprechen, um Marken in den Köpfen zu verankern, hat das Angebot von In-Stream‑Video stark zugenommen. So wächst der Video-Bereich innerhalb des OVK-Reports um satte 16,9 % und die AVoD-Umsätze sogar noch deutlich stärker.

Am anderen Ende des Marketing-Funnels, wo die Werbung den letzten Impuls zum Kaufakt (Conversion) gibt, gesellte sich Retail Media (Marketplace Ads) zum etablierten Search‑Geschäft hinzu. Search und Retail Media addieren sich auf 11,1 Mrd. Euro und stellen mit 53 % immer noch die Mehrheit der digitalen Ad Spendings.

”Lange Zeit haftete dem Internet das Prädikat an, für Targeting, Conversion und Abverkauf prädestiniert zu sein. Hier hat ein Paradigmenwechsel stattgefunden. Spätestens seit der Öffnung der Streaming-Plattformen für Werbung wird auch markenbildende Kommunikation digital gedacht.

Sascha JansenCDO Omnicom Media Group Germany

Allerdings: Das Verhältnis ändert sich spürbar. „Lange Zeit haftete dem Internet das Prädikat an, für Targeting, Conversion und Abverkauf prädestiniert zu sein. Hier hat ein Paradigmenwechsel stattgefunden. Spätestens seit der Öffnung der Streaming-Plattformen für Werbung wird auch markenbildende Kommunikation digital gedacht“, stellt Sascha Jansen, CDO der Omnicom Media Group in Deutschland, fest.

Wie auch in den letzten Jahren schließt der German Digital Advertising Latecast eine inhaltliche und zeitliche Lücke zwischen verschiedenen Veröffentlichungen von Marktzahlen zu Beginn und im Laufe des Jahres. Die Angaben stützen sich dabei auf die vom OVK veröffentlichten Zahlen zu Display und Video, Erhebungen des IAB Europe, sowie Einschätzungen von Spezialisten der Omnicom Media Group, u. a. durch Partnerbefragungen und Analysen der Finanzreporte börsennotierter Unternehmen. Die OVK‑Zahlen werden von der Statista GmbH im Auftrag des OVK erhoben und schließen neben nationalen Content‑Publishern auch die deutschen Umsätze internationaler Social‑Media‑ und Video‑Plattformen ein.

Bitte beachten: Die untenstehende Grafik ist interaktiv. Durch Anklicken eines Feldes können Sie dieses fixieren; ein erneuter Klick löst die Fixierung wieder. (JavaScript erforderlich)